Selamat datang di blog ini dan terima kasih sudah berkunjung ya

Apakah saat ini teman-teman terpikir untuk memiliki asuransi? Memilih asuransi itu susah-susah gampang.

Karena itu bagi teman-teman yang ingin mengetahui mengenai asuransi dan juga sedang mencari asuransi yang tepat, di blog ini saya coba berikan informasi mengenai asuransi Allianz. Selamat membaca, dan jika ada pertanyaan lanjutan boleh hubungi saya untuk konsultasi gratis.

Saat mau berasuransi mana yang jadi pilihanmu? Unit link atau non unit link?

Ada yang maunya asuransi kesehatan yang tradisional. Alasannya karena sudah pernah ikut asuransi 10 tahun lalu, jenis asuransinya unitlink dan kinerja investasinya tidak memuaskan. Seorang teman pun pernah meminta saya mengenai informasi asuransi non unitlink.

Kalau begitu topik yang akan kita bahas hari ini adalah tentang perbedaan asuransi unitlink dengan asuransi tradisional (non unitlink).

Banyak banget dari kita yang merasa dana investasi di polis asuransi itu tidak signifikann perkembangannya, sehingga kadang membuat orang jadi tidak suka asuransi unitlink. Kalau mau asuransi ambil asuransi murni sajalah, begitu ujar mereka.

Yes, setuju kinerja unitlink itu memang fluktuatif, tidak bisa ditebak, kadang naik kadang turun, apalagi kalau jangka pendek, pastinya cepat sekali turun naiknya. Jadi saran saya, jangan terlalu berharap penuh pada hasil investasi, tidak pasti. Sebab fungsi utamanya hanyalah sebagai dana cadangan saja, agar biaya asuransi tetap terbayar saat nasabah kesulitan membayar premi.

OK. Mari kita bahas produk Asuransi Kesehatan dari Allianz :

HSCP Plus (unit link) / Hospital & Surgical Care Premier Plus

SHCP Plus (tradisional) / SmartHealth Care Premier Plus

Kebetulan dua produk ini punya manfaat yang sama persis, hanya bedanya HSCP+ adalah rider (asuransi tambahan) pada produk TAPRO (unitlink) dan SHCP+ adalah produk asuransi kesehatan murni stand-alone (tradisional non-unitlink)

Dari segi biaya :

Jika jangka panjang, maka HSCP+ tentunya akan lebih sangat menguntungkan, sebab mari kita lihat jika biaya setahunnya seperti apa:

Selisihnya sudah 1,2 juta setahun, ini sebagai contoh saja ya.

Jadi makin bertambah usia, selisih biaya akan semakin besar.

Maka secara jangka panjang = HSCP+ makin untung

Tapi HSCP+ ada kelemahan, secara jangka pendek lebih rugi.

Dari hasil penelitian saya, akhirnya ketemu yang namanya BEP 7 tahun (Break Even Point)

Kalau kamu mau diproteksi dibawah 7 tahun dan setelah itu tutup polis = Maka SHCP+ adalah pilihan yang lebih murah

Tapi jika kamu mau diproteksi diatas 7 tahun dan seterusnya mau tetap diproteksi = Maka HSCP+ adalah pilihan yang tepat, sebab lebih murah.

Mari kita berhitung :

Katakan nasabah mau ambil polis hanya 5 tahun lalu tutup polis.

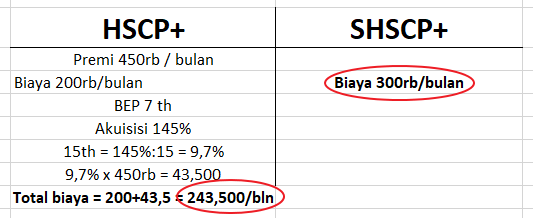

Total biaya akuisisi pada produk unitlink adalah 145% (lihat halaman depan buku polis)

Maka rata-rata biaya akuisisi jika mau diproteksi hanya 5 tahun adalah 145% : 5 = 29%

29% x 450rb = 130rb

Maka total biaya = 200+130 = 330rb

Mari kita lihat, mana yang lebih besar?

Maka jika hanya 5 tahun, biaya asuransi HSCP+ lebih besar dari SHCP+

Tapi mari kita lihat jika kita mau terproteksi 15 tahun :

145%:15 = 9,7%

9,7% x 450rb = 43,500

Total biaya per bulan = 200+43,500 = 243,500/bln

Maka jika 15 tahun, biaya asuransi HSCP+ lebih murah dari SHCP+

Point ke = 2, jika mau ambil SHCP+ maka premi yang harus dibayarkan adalah premi tahunan.

Sedangkan HSCP+ bisa bayar premi bulanan.

Untuk produk SHCP+ biaya asuransi tahunan ada tambahan dikali 1,3 jadi bukan bayar 3,6jt, tapi 4,8jt.

Kalau bayar bulanan maka yang dibayar adalah 300 x (1,3×300) = 390rb/bulan

Kenapa tidak boleh bayar bulanan? (Produk SHCP+) : Kalau bayar bulanan kena denda 30%, premi yang dibayar harus 390rb (dan ini seumur hidup dibayarkan)

Jadi, itulah perbandingannya, jika mau jangka pendek (proteksi hanya 5 tahun) maka SHCP+ adalah pilihan pas,

tapi jika mau jangka panjang (proteksi diatas 5 tahun) maka HSCP+ pilihan terbaik.

Punya asuransi kantor itu bagus, tapi jangan terlalu senang dulu sampai menolak waktu ditawari asuransi pribadi oleh agen. Kenapa? Karena asuransi kantor itu ada limitnya, dan bukannya tidak mungkin kalau biaya perawatan di RS bisa melebihi limit asuransi kantor.

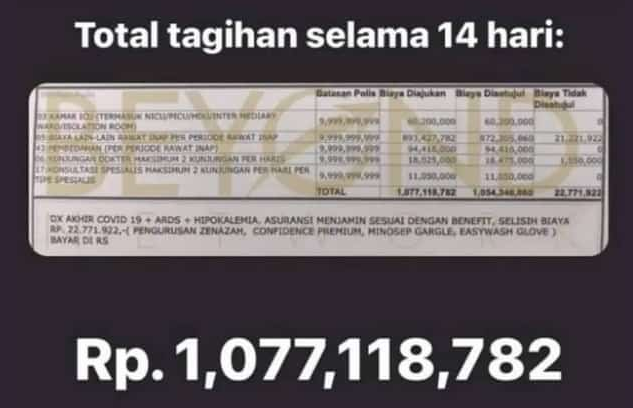

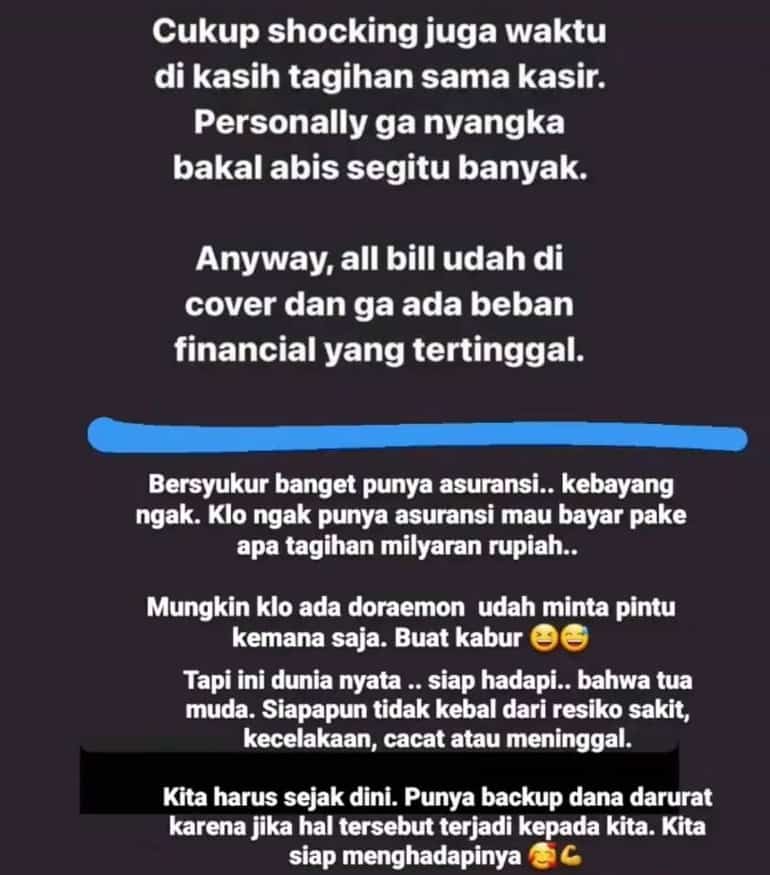

Kejadian seperti ini bukti nyatanya

Sangat bersyukur terlindungi oleh asuransi

Jaga keluarga yuks dengan punya asuransi kesehatan sesuai tagihan dan asuransi dana darurat 2 Milyar.

Take action untuk memiliki proteksi dengan konsultasi dulu bersama saya.